障がいがあるけどクレジットカードを持ちたい、という方もいらっしゃるのではないでしょうか。

クレジットカードはカード1枚で支払いができるうえ、ポイント還元等の制度も利用できるため、使い過ぎなどに気を付ければ、生活を便利にしてくれる決済手段です。

ここでは、障がいを持っている方がクレジットカードを持てるか・実際にクレジットカードを持つ際のポイントなどを解説していきます。

障がい者でもクレジットカードは作成できる?

障がい者でもクレジットカードは作成できるかどうかと心配することもあるでしょう。

結論から言えば、「障がい者でもクレジットカードを作成することは可能」です。

というのも、クレジットカードの審査においてみられるのは「返済能力があるか」という点で、障がい者であることを理由にカード作成を拒否されることは基本的にないからです。

クレジットカードは後払い方式であり、極論カードさえ持っていれば、現金を持っていなくても商品やサービスを購入することができます。

ただし当然のことながら、料金は支払わなくていいというわけではなく、利用した分はまとめて翌月の支払い日に支払うことになります。

そのため、カードを発行する側は「利用した分をきちんと支払いしてくれるかどうか」を、事前に審査するというわけです。

その点を確認するにあたって見られるポイントは、具体的に言えば以下の通りです。

- 何らかの安定した収入があること

- 信用情報に大きな問題がないこと

何らかの安定した収入があること

クレジットカードは無職でも絶対に作れないわけではありませんが、何かしらの収入がある人でないと、クレジットカードの審査においては厳しく見られる傾向にあります。

収入の内容をどこまで厳しく見られるかはカードの発行会社・カードのランクによって異なります。

少しでも収入があれば審査に通りやすいようなカードもあれば、文字通り「ある程度の安定した収入」がないと審査に通りにくいカードもあります。

一般的にプラチナカードやゴールドカードといった年会費を要する上位ランクのカードは収入の中身や額の大小も見られる傾向にあります。

いっぽうで年会費の要らない一般カードであればその辺を厳しく見られることは少なく、多少なりとも労働や年金などによる収入があれば、審査に通る可能性は十分にあります。

また発行会社が銀行と関連している「銀行系」のカードは審査が厳しい一方、流通業や消費者金融業などと関連している「流通系」「消費者金融系」のカードは審査が緩い傾向にあるといわれます。

これに関しては一概には言えませんが、審査が不安な方は流通系(楽天カード、エポスカード、ウェルシアカードなど)または消費者金融系(ライフカードなど)のクレジットカードを申し込む方が審査に通りやすいかもしれません。

障害年金も「安定した収入」とみなされる

「安定した収入」というのは必ずしも労働による収入である必要はなく、例えば障害年金を受給している場合も「収入」の対象にカウントできます。

ただし障害年金だけで審査に通るかというと、あくまでカード会社の審査やその人の状況・申し込み時の記入の仕方次第といえます。

信用情報に問題がないこと

信用情報とは個人のクレジットカードの利用歴等の情報のことで、信用情報機関と呼ばれる会社が管理しています。

カード会社は、審査の際にはこの信用情報を参照し、きちんと返済ができる人かどうかをチェックしています。

過去にクレジットカードやローン、携帯料金等の支払いで延滞があったり、債務整理を行ったりしていると、そのことも信用情報に一定期間記載されます。

そのため、信用情報にそういった情報履歴があると、審査に通るのは難しくなります。

中でも2か月以上クレジットカードで延滞をした・債務整理を行ったといった履歴があるような方は「ブラック」と呼ばれ、クレジットカードの審査に通ることは難しいと言われます。

信用情報に登録された情報は一定期間が経過すると消去されるため、現在信用情報に大きな傷がある方であっても、それが消えるのを待ってから新たに信用情報を積み上げれば、クレジットカードの審査にも通ることは可能です。

また過去にクレジットカード等を利用しておらず信用情報に何も記載されていないような「スーパーホワイト」に関しても、20代の方であれば問題視されないことが多いですが、40代以上になると審査に落ちやすくなると言われています。

信用情報にはクレジットカードの申込歴も半年間保存されます。短期間に多数のクレジットカードに申し込んでしまうと、滞納リスクが高いとみなされ審査に落ちやすくなることがあります。

またクレジットカードの審査に落ちた際に再度同じカードを申し込む場合は、最低半年間開けてから申し込んでください。

障がい者がクレジットカードを持つうえで消費者トラブルに注意する

障がい者の方がクレジットカードを利用する上で注意したいのは、消費者トラブルに巻き込まれることを防ぐことです。

消費者トラブルは障がい者の方だけの問題ではないですが、障がい者の方の特性によっては消費者トラブルに巻き込まれる可能性が高いことも事実なので、頭に入れておくに越したことはありません。

「障がい者の消費行動と消費トラブル事例集」によると、障がいをお持ちの方は買い物等をするうえで以下のような傾向や困りごとがあるとされています(一部抜粋)。

知的障がいをお持ちの方

- 欲しいと思ったものを好きなだけ買ってしまう

- 今持っているお金と支出を考えた買物が苦手

- 人を疑うことを知らない

- 店員の説明が分からなくても「はい」と返事をしてしまう

- 相談することが苦手で、周囲の人が気付くことが多い

発達障がいをお持ちの方

- 言葉の裏や、相手の思い(悪意を含めて)を察することが苦手なため、相手の言葉どおりに受け取ってしまう

- 店員の説明が分からなくても「はい」と返事をしてしまう

- 計算はできるが、所持金で足りるかどうかという金額の大小が分かりにくい

- 計画的な買物が苦手な人が多く、欲しいと思ったものを好きなだけ買ってしまう

- スマートフォンのゲームなど仮想空間と現実がどのようにつながっているか理解できない

- お金の価値と物の価値が一致しない

- クレジットカードや電子マネー、仮想通貨などの金額に実感が持てず、使い過ぎてしまう

精神障がいをお持ちの方

- 気持ちが高ぶっているときや、落ち込んでいるときに買物に依存してしまう

- 気持ちの浮き沈みで、買物行動が変わり、興味のあるもの、好きなものを大量に買う

- 「今だけ」「あなただけ」「お得」などの言葉に反応してしまい、必要のないものを買ってしまう

- 「初回無料」などの言葉を使ったテレビの通信販売や電話勧誘では、「無料」の言葉だけが印象に残ってしまい、お金は要らないと思い込んでしまう

- インターネットで商品を購入しても要望に合わないことが多い

身体障がいをお持ちの方

- 外見で障がいがあると判断できるため、店員などから声を掛けられ助かることも多いが、悪質な業者からも声を掛けられることがある(視覚障がい)

- 音声翻訳ソフトは、全ての情報を読み上げるため、句読点や空白の多い文章やデザインが複雑なウェブページは、聞き取りに苦労している(視覚障がい)

- 相手の言っていることを理解しないまま「はい」とうなずくためにトラブルが起きることがある(聴覚障がい)

- 限られたコミュニティの中で生活する方も多く、マルチまがい商法などでトラブルが起きることがある(聴覚障がい)

- 耳から入ってくる情報が少ないため、典型的な消費者トラブルや詐欺の手口などに関する知識が不足しがちであるという傾向がある(聴覚障がい)

- レジでポイントカードや電子マネーの有無を聞かれることがあるが、そもそも何を聞かれているのか分からないときがある(聴覚障がい)

消費者トラブルはクレジットカードだけが原因ではありませんが、あと払いであるクレジットカードはお金を使っているという実感がわきにくい上、利用枠の範囲内でさえあれば所持金以上のお金も使えてしまうので、トラブルが起きやすい性質があるのも事実です。

障がい者本人・或いは周囲の方が、このような障がいの特性に関して事前に多少なりとも理解していれば、こういった消費トラブルを事前に防ぎやすくなると思われます。

消費者トラブルへの対策

こういった消費者トラブルを多少なりとも防ぐための対策としては、以下のようなものがあります。

- 利用可能枠は少なめに設定しておく

-

クレジットカードは、1か月あたりに利用できる金額の上限(与信枠)がカードごとに設定されています。そのため、上限枠を超えると買い物ができなくなるため、利用枠を少なめにしておけば使い過ぎによる被害を減らすことができます。

利用枠はカードを作成する際の審査においてカード会社側が決定しており、またカード会社側の判断によっては利用枠は増減されることがあります。

万が一不正利用の際も被害を少なくできるので、使い過ぎが心配な方はあらかじめ利用枠を減らしておくのがおすすめです。利用枠の減額はクレジットカード会社に申請すれば認めてくれることが多いです。

- 利用状況がわかるアプリや通知を利用する

-

カード会社によっては、カードを利用するごとにメール等で通知を送るといったサービスを利用できます。またカード会社が提供するアプリを利用すれば、スマホで通知が届くように設定ができることもあります。

また、クレジットカードを家計簿アプリと連携させれば、クレジットカードの利用状況などがより分かりやすく可視化されるのでおすすめです。

- リボ払いや分割払いは利用しない

-

リボ払いや分割払いは1か月あたりの支払い金額を少なくできるため、支払いがピンチの場合には便利なのですが、思わず使いすぎてしまったりした結果、消費者トラブルに繋がりやすいです。

またリボ払いや分割払いは手数料が必要となるので、一回払いであれば必要ない余計な支払いも増えてしまいます。そのため、分割払いやリボ払いはなるべく利用しない方が良いでしょう。

キャッシングを使う前に福祉制度でお金を借りれないか確認する

クレジットカードには「キャッシング」という現金を借りられるサービスが用意されています。

しかしクレジットカードのキャッシングの場合、年14%ほどの利子がかかってしまい、これは銀行や消費者金融などで借りる場合も同様です。

しかし障がい者の方の場合、これよりはるかに低い金利でお金を借りられる福祉制度を利用できることがあります。

障がい者であればだれでも利用できるわけではないですが、可能な場合はそちらを利用して借りた方が、はるかに金利が安いというメリットがあります。

そのため、何らかの事情でお金が足りない場合まずはこういった日本の福祉制度が利用できないか確認するのが良いです。

ただし審査に時間を要するというデメリットは存在するので、利用したい場合は早めに相談する必要があります。

生活福祉資金貸付制度

障がい者世帯や高齢者世帯、低所得世帯でお金に困っている方が利用できる低利子で公的融資を受けられる制度で、実際に融資を受けるには審査が必要です。

ただし民間の金融機関から借りれるだけの経済力があると判断される場合や、生活保護等他の公的支援を受けている場合などだと、この制度は利用できません。

連帯保証人を立てる場合は無利子、連帯保証人を立てない場合は年1.5%の利子がかかります。

年金担保融資制度は終了

年金担保融資制度は障害年金を含む年金を担保に融資を受けることができる制度でしたが、現在は申し込み受付を終了しています。

障がい者でも利用しやすいクレジットカード

続いて比較的審査に通りやすく年会費の負担が少ない上に、障がい者でも利用しやすいクレジットカードをいくつか紹介していきます。

カード会社によっては、様々な障がいをお持ちの方でもHPや電話での問い合わせ等を利用しやすいように配慮がされています。

例えば聴覚障害者等の電話を利用するのが困難な方が通訳オペレーターを介して通話ができる「電話リレーサービス」には大半のクレジットカード会社が対応しています。

それ以外にもカード会社の中には耳や言葉が不自由な方向けにテレビ電話サービスを実施していたり、相談すれば目の不自由な方でも利用しやすいカードデザインを用意してくれるクレジットカードもあります。

特に身体障がいをお持ちの方の場合、カード会社側の配慮がどの程度あるかで利便性が変わってくる事もあるでしょうから、当事者にとって少しでも利用しやすい設計がされているクレジットカードを選ぶのがおすすめです。

| カード名 | 電話リレーサービス | その他障がい者への配慮 |

|---|---|---|

楽天カード | あり | テレビ電話による手話・筆談サービス |

ライフカード | あり | 耳や言葉の不自由なお客さま向け専用のお問い合わせフォーム |

ネクサスカード | あり | – |

エポスカード | あり | 視覚障がい者向け識別マークの付いたカードを発行できる |

リクルートカード | あり | – |

P-One Standard | あり | – |

PayPayカード | あり | テレビ電話による手話通訳(筆談)サービス |

ビューカード | あり | – |

Nudge | あり | – |

楽天カード

楽天カードは楽天市場をはじめ楽天関連のサービスでお得に使えるカードです。

基本還元率1%でどこで利用しても1%の楽天ポイントが貯まるうえ、ポイントが月額当たりの付与なので貯まりやすいです。

貯めたポイントは楽天市場や街の楽天ポイントの加盟店などで使えます。

ただし、公共料金等の支払いに対しては還元率は大幅低下します。

また楽天カードでは楽天ポイントカードの機能とクレジットカードの機能が1枚にまとめられているため、一度に複数のカードを持たなくてもポイントカードとして使えるメリットもあります。

また楽天カードでは電話リレーサービス・ビデオ通話による手話・筆談にも対応しています。

ライフカード

ライフカードは、消費者金融であるアイフルが発行しているクレジットカードです。

ライフカードは還元率等の観点ではあまりお得なカードではありませんが、誕生月には付与されるポイントが3倍にアップするといった特典があります。

また、ライフカードは電話リレーサービスに対応しているうえ、耳や言葉の不自由なお客さま向けのお問い合わせフォームも用意されています。

デポジット型ライフカードとは

ライフカードにはデポジット型のカードがあります。デポジット型とは、事前に一定の金額を預けておくことで、その額の範囲内で利用できる仕組みです。

利用に関して審査は行われますが、事前に一定金額を預け入れるためカード会社としては延滞されても回収できなくなるリスクは殆どないため、通常の審査よりは審査の基準が緩くなります。

そのため信用情報に大きな傷がある方でなければ、発行できる可能性が高いです。

年会費がかかるのが欠点はありますが、他カードで審査に通らなかったけどクレジットカードが欲しい場合には、有力な選択肢になります。

また預け入れ分が利用枠になるため、事前に自分で設定が可能で使い過ぎを抑制することもできます。

なお限度額はスタンダードカード(年会費5500円)が3万円/5万円/10万円、ゴールドカードが20~190万円(10万円刻み)となります(100万円以内なら年会費11000円、100万円以上なら年会費22000円)。

預け入れた金額は全額返金されますが、支払いがなされなかった際にはその分の金額が支払いに充当されることがあります。

なお、デポジット型で選べるブランドはMasterCardのみとなります。

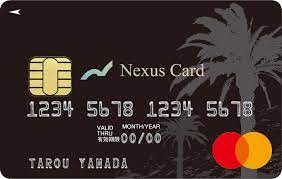

NEXUS CARD

NEXUS CARDはデポジット型のクレジットカードで、あらかじめ保証金を預けておくことでその額の範囲内でクレジットカードのように利用ができます。

預けた保証金は延滞がなければ解約の際に返還されます。

万が一の延滞の際には預け入れた額が支払いに充当されるため、カード会社にとっては回収不能になるリスクが大幅に少なくなります。

そのため審査の基準も他社カードと比べて緩くなる傾向にあり、信用情報に大きな傷があるなど余程のことがない限り、審査に通る可能性が高いです。

利用枠は預け入れた金額と同じになるため自分で決めることが可能で、使いすぎる心配がないのもメリットです。

年会費1350円がかかるのが欠点ですが、ライフカードのデポジット型に比べるとかなり安く利用できます。

そのため、他社カードを申し込んでも審査に通らない場合は、有力な選択肢になりうるカードです。

エポスカード

エポスカードはポイント還元率こそ低めですが、会員が利用できる提携店舗での優待が豊富です。

年間利用額次第で上位ランクのカードであるゴールドカード(年会費無料)のインビテーションが届くため、ゴールドカードを作りたいという方にもおすすめです。

年4回開催される「マルコとマルオの7日間」で10%OFFなどの特典を利用できるほか、年会費無料であるにも関わらず海外旅行傷害保険が自動付帯(対象の海外旅行においてカードを利用しなくても保険適用の対象になる)といった特徴もあります。

リクルートカード

リクルートカードではどこの買い物においても1.2%のポイントが還元されるうえ、月額利用に対するポイント付与であるため、日常利用でポイントが貯まりやすいカードです。

昨今のポイントシステムは複雑でポイントを効果的にためるには工夫が必要になっていますが、そんな中でもリクルートカードはどこで使っても1.2%と他カードより基本還元率が高いです。

そのためあまり細かいことを考えなくてもポイントを貯めやすいクレジットカードです。

ポイントはdポイントまたはPontaポイントに交換でき、交換したポイントは街の店舗などで利用ができます。

リクルートカードのVISA/MasterCardブランドはタッチ決済に対応しておらず、Apple PayやGoogle Payにも対応していません。今後対応になる可能性はありますが、タッチ決済を利用したい場合はJCBブランドで申し込んでください。

一方で、電子マネー(楽天Edy・モバイルSuicaなど)へチャージしたい場合、VISA/MasterCardの方が還元率は高くなります。

P-One Standard

P-One Standardはカード利用で自動的に請求額が1%割引になるクレジットカードなので、普段使うだけで現金払いよりお得に使えるクレジットカードです。

障がい者の方の場合、クレジットカードでポイントを貰っても利用の仕方が分からなかったり、使いにくかったりといった問題があるかもしれません。

そういった場合はこのP-One Standardを利用すれば、ポイントが貯まる代わりに自動的に割引になるので、ポイントの利用に困ることなくお得にクレジットカードを利用できるようになります。

PayPayカード

PayPayカードはPayPayのあと払いに登録することで、スマホのコードをかざすだけで決済できる「PayPay」を事前にチャージしなくても利用できるようになります。

そのため、普段PayPayを利用している障がい者の方は、PayPayカードを持っておくと便利になります。P

ayPayカードで還元されるPayPayポイントは、そのままPayPayでの支払いで利用できます。

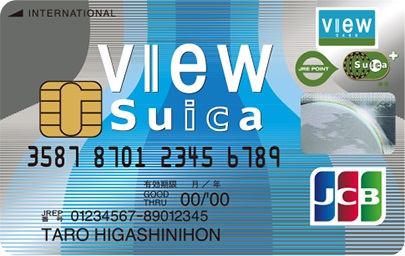

ビューSuicaカード

ビューカードはクレジットカードとして使えるほか、Suicaとしても利用できるので、普段利用するクレジットカードやSuicaをカード1枚にまとめることができます。

そのため電車に乗る際にもカードをかざすだけで乗車が可能で、定期券としても使うことができます。

SuicaへのオートチャージやモバイルSuicaへのチャージで1.5%のポイントが還元され、貯まったポイントはSuicaへチャージすることができます。

またビューカードはモバイルSuicaにオートチャージが可能な唯一のクレジットカードなので、普段モバイルSuicaを利用している方は持っておくとより便利になります。

なおビュースイカカードは年会費が524円(税込)かかります。

ナッジ(Nudge)

ナッジ(Nudge)は、ポイント還元の代わりに応援したいクラブを選択し、利用額に応じてそのクラブに関連するサービスやグッズなどを利用できる新しい仕組みのクレジットカードです。

利用枠は上限10万円と少ないですが、申し込み時に年収や勤務先の申告が必要ないのが特徴です。

利用枠も少ない上に審査も他社カードと比較すると条件は緩い傾向にあり、属性的に審査に通るか不安な方でもクレジットカードを作れる可能性が高いです。

審査は基本的にAIによって行われ、比較的すぐに結果が出るのも特徴です。

クレジットカードの多くはApple PayやGoogle Payに対応

AppleやAndroidのスマホで利用できるApple PayやGoogle Payは、Voice OverやTalkBackが利用できるため視覚障がい者の方でも使いやすい設計になっています。

Apple PayやGoogle Payにはたいていのクレジットカードが登録可能なので、登録しておけばスマホ1つで決済することもでき、より便利に利用できます。

ただし一部ではありますがApple PayやGoogle Payに対応していない場合もあり、同じカードでもブランドによって対応状況が異なる可能性もあるので、事前に確認はしておいてください。

障がい者でクレジットカードを作れない場合の代替案

クレジットカードの審査が通らない場合や、思わぬトラブルが不安でクレジットカードには抵抗があるといった場合、代替となりうる決済手段としては以下のようなものがあります。

- デビッドカード

- あと払いペイディ

- プリペイドカード

- 電子マネー

- 同居家族のクレジットカードで家族カードを申し込む

これらの手段の場合審査も必要ないので、クレジットカードの審査に通るのが難しい方でも利用できるのが特徴です。

またプリペイドカードやデビッドカードでは、利用額に応じたポイント還元制度が用意されていることもあるので、そういったカードであれば現金払いよりお得になります。

デビットカード

デビットカードでは利用すると銀行口座から利用額が即引き落とされます。後払いではないため審査も必要ない上に、クレジットカードと同じように使えるというメリットがあります。

即払いであるため銀行口座に入金されている分以上の支払いは出来ないので、クレジットカードと比べれば使いすぎる心配も小さいです。

あと払いペイディ

あと払い「ペイディ」はAmazonなどのネットショッピングで利用ができる後払い決済サービスです。クレジットカードのように、利用した金額は翌月にコンビニ払いや銀行振込、銀行振替で支払うことになります。

審査の必要がなくあと払いを利用できるというメリットがあるうえ、支払いが大きくなるとエラーになるため使いすぎる心配もありません。

ただし現在ペイディでの支払いに対応している店舗に限りがあることや、いくらまで使ってもエラーにならないかが分からないのがデメリットといえます。

プリペイドカード

プリペイドカードでは事前に利用したい分のお金をチャージしておくことで、チャージ分を支払いに利用できます。

チャージした以上の金額を利用することはできないので、使いすぎる心配がないのがメリットになります。

電子マネー

PayPayやSuicaなどの電子マネーは、プリペイドカードのように事前にチャージすることで利用できるものが多いです。

電子マネーはかざすだけで決済ができることも多いので、障がい者の方にも利用しやすい決済システムです。

なお普段電子マネーを利している場合も、決済手段としてクレジットカードと連携させることでオートチャージが可能になったり、チャージでポイントが貯まったりと便利になる場合があります。

そのため普段電子マネーを利用している障がい者の方は、自分が利用しやすい電子マネーに関連するクレジットカード(PayPayカード・ビュースイカカードなど)を作成するのも良いでしょう。

ただしオートチャージ等を使うと使い過ぎる可能性もあるので、それが心配な場合は無理に利用する必要はありません。

同居家族のクレジットカードで家族カードを申し込む

同居しているご家族でクレジットカードを持っている方がいる場合、会員本人に家族カードを発行してもらえばクレジットカードを使えるようになります。

家族カードは基本的に本会員と生計をともにする18歳以上の配偶者や親、子供に対して発行ができます。家族カードでの利用分は本会員の利用分と合算され本会員に請求されます。

家族カードはたいていのクレジットカードで利用できますので、まずはご家族の方と相談してみてください。