お金が足りない場合、まずは支出の見直しが重要になります。

そうはいっても、急に多額の出費が発生したことなどが原因で、お金が足りなくなるケースは多くあると思います。

そんな時には銀行や消費者金融のローンを利用すると良いです。

ローンを延滞するとブラックになってしまいますが、きちんと返済さえできれば、必要以上にお金を借りる事を躊躇う必要はありません。

ここでは、実際にお金を借りたい際にどこからお金を借りるのかや、担保や保証人についてなど、お金を借りる前に知っておきたい事をまとめてみました。

金融機関からお金を借りる前に知っておきたいこと

お金を借りる際に必要なのは以下の3点です。

- お金を借りる理由

- 返せるだけの収入

- 本人確認書類

金融ブラックになってしまえば、お金を借りたくても借りれなかったり、お金を借りるための行動にも多大な労力や時間を費やします。

お金が必要になるタイミングは突然やってきますので、急な出費に備えるためにも日頃から貯金をしておきたいところです。

それでもどうしようもない時があることは、誰もが経験していることでしょう。お金が足りない時には必ず理由があるはずです。いざお金を借りるとしても、何が必要なのかはすぐにわからないものです。

担保や保証人は必要なのか、保証人は誰に頼めばいいのか、わからないことは意外と多いはずです。

まずは担保が必要なローンと不要なローンの違いや、保証人がいるのといないのではどんな違いがあるのか等、お金を借りる前に知っておきたい予備知識を確認しておきましょう。

お金を借りる前には審査がある

銀行や消費者金融においては、新規で借入れの申込みがあった際に申込者の個人信用情報を照会し、申込者が過去にカードローンやクレジットカードの支払い遅延をしていないか、多額の借金がないかなどを確認し、ローンの可否を決定します。

また、個人信用情報には、自己破産などの債務整理をした情報も記載されているため、過去に金融事故を起こしたことがある人は、貸金業者からの信用を得られず、現在安定した収入があってもローンの審査に落ちてしまうことがあります。

| 個人信用情報機関 | 加盟 |

|---|---|

| CIC 株式会社シー・アイ・シー | クレジットカード会社、信販会社系 |

| JICC 日本信用情報機構 | 消費者金融(サラ金)、 信販系 |

| JBA 全国銀行個人信用情報センター | 銀行系、一部クレジットカード会社 |

個人信用情報機関では、消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員である貸金業者やクレジットカード会社などから収集し、それらの金融機関からの照会に応じて個人の信用情報、金融事故情報を提供しています。

また、昨今の改正貸金業法によって個人への過剰な貸付を防止する為の役割も大きくなっています。

貸金業者から借りる場合は総量規制に注意する

個人への過剰な貸し付けを規制するものとして総量規制と呼ばれる規制があり、消費者金融のような貸金業者が年収の1/3以上を貸し付けることは禁止されています(住宅ローンなどは例外)。

言い換えると、貸金業者から総量規制に抵触しない範囲以上にお金を借りることはできず、審査の段階で落とされるので注意が必要です。

保証人は必要?

ローンを借りるうえで保証人が求められるケースは少ないですが、フリーターや勤続年数が短いといった方がローンを組むような場合など、会社側が必要と判断した場合は例外的に保証人を求められるケースがあります。

保証人とは、お金を借りた人が何かしらの理由で返済できなくなった時にその人に変わって借金を返済する人的担保です。

銀行にしても保証人を必要としない、大手消費者金融や信販会社系列の保証会社を付けたローンを準備しています。ですから、審査基準は保証会社の審査基準に準じています。

担保は必要?

担保とは借りたお金を返さなかった時に代わりに取り上げられてしまうものを指し、一般的には不動産等が該当します。

お金を借りる以上、貸主は貸し倒れのリスクを懸念します。その際に「万が一借りたお金を返さなかったら代わりにこれはいただきます」というものを差し出すことがあります。これを担保ローンといいます。

担保や保証人が不要である無担保ローンは、貸し出せる金額が少なかったり、金利が高いといった特徴がありますが、有担保ローンは貸し出せる金額が多く金利が安くなります。

これは、貸したお金が帰ってこなかった時には、担保として預かったものを売って返済に充てることができるためです。

住宅ローンも有担保ローンで、これからお金を借りて購入しようとしている家を担保にし、万一支払いが滞った時にはその家を競売にかけられます。

つまり、担保はなければ借りられる金額は少なく金利が高く、担保があれば借りられる金額は大きく金利が安くなります。借りたい金額が少なければ無担保ローン、多ければ有担保ローンにするのが良いでしょう。

アルバイトでもお金を借りれる?

アルバイトでもお金を借りることは可能です。ローンの審査をする上で、一番重視されるは「安定した収入があり、返済が可能かどうか」です。

アルバイトでも返済能力があれば審査に通過します。しかし、アルバイトを始めたばかりで安定した収入がない時には注意が必要です。

アルバイトでも消費者金融のカードローンやクレジットカードをすでに持っているのであれば、それ相当の収入が必要となります。

カードローンの利用が初めてであれば借りられるお金は10万円程度のスタートとなります。最初に借りたお金を問題なく返済したら、増額に前向きになってもらえます。

消費者金融では総量規制の関係から現在の年収の1/3以上は借りることができません。

また、仮に銀行のカードローンに申し込む場合でも100万円を超える融資を申し込む時には収入証明の提出が必要にです。

学生でもお金を借りれる?

学生でも、20歳以上でアルバイトをしていればお金を借りることは可能です。

基本的に、カードローンは20歳以上でなければ利用できません。18歳、19歳でお金を借りたい時には、学生でも作れるクレジットカードを作成し、キャッシング枠を利用するという方法があります。

20歳以上でも、現在アルバイトをしていなくて収入がない場合はカードローンの利用はできないでしょう。

返せるあての無い借金は非常に危険です。まずはアルバイトを始めましょう。

無職でもお金を借りれる?

無職でお金を借りるためには、家族の同意があり家族に安定した収入があることが必須です。

例えば、親が勤続年数の長い正社員であれば、親の収入を審査で確認することになります。

その際、金融機関によっては家族の年収を記載するだけで審査をしてくれるところもありますが、家族の収入をあてにして審査を通すわけですし、事前に事情を話しておかなければなりません。

専業主婦・専業主夫でもお金を借りれる?

専業主婦・専業主夫は無職と同じ扱いです。しかし、いくつかの条件をクリアしていればお金は借りられます。

パートをして給料をもらっていれば、安定した収入とみなされますので問題ありません。

完全な専業主婦・主夫であれば、配偶者に安定した収入があり借りることを同意してもらうことで、例え自分が無職であってもお金を借りることができます。

これは配偶者貸付と呼ばれるもので、配偶者の収入を審査で考慮してくれるというものです。

しかしこの配偶者貸付は対応している金融機関が限られますので、事前に確認をしておきましょう。

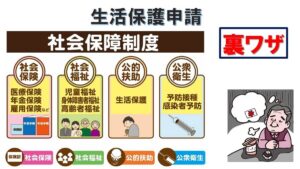

生活保護受給者でもお金を借りれる?

生活保護を受けている間は、民間の金融機関ではお金を借りることができません。

正確には民間の金融機関からも借りれるけど、お金を借りたことが発覚すると生活保護自体を打ち切られます。

生活保護費を借金の返済に使うことは認められていないので、詐欺罪に問われる可能性もあるので絶対にやめましょう。ただし借金がある場合でも、生活保護を受給すること自体は可能です。

生活保護を受けているがどうしてもお金が必要で借りたい時には、最寄りの自治体の生活保護を担当している部署に相談をしましょう。

生活保護という制度が、最低限の生活を送るための資金を援助するものですので、基本的にはお金が足りなくなるという事態は発生しません。

もし、お金が足りなくなってしまったのであれば受給している生活保護費の使い方を見直す必要があるでしょう。

急な出費で正当性が市町村に認められた場合にだけ、特例でお金が借りられる可能性があるので、まずは福祉事務所のケースワーカーに相談するのが良いでしょう。

自己破産していてもお金を借りれる?

自己破産をした後は、一定期間全てのキャッシングやカードローンが使用できなくなります。

自己破産申立てると、個人信用情報機関であるJICC(日本信用情報機構)やCIC(シー・アイ・シー)、JBA( 全国銀行個人信用情報センター)にその事実が記載されます。

これは、いわゆるブラックリストと言われる(実際にはブラックリストというリストはない)ものに登録されることを意味します。

JICCとCICではこの事故情報を5年間保有しており、JBAに関しては10年間保有しています。事故情報が保有されている間は銀行や消費者金融ではお金を借りることが困難になります。

一部のクレジットカード会社では、審査の際に全銀協のデータを参照しないところもありますので、その場合には5年経過以降であればカードの作成が行えます。

念のため自己破産をしてから5年経った後、JICCとCICに登録されている情報を開示してみるのも良いでしょう。

クレジットカードを滞納していても借りれる?

クレジットカードの支払いを滞納している場合には、金融ブラックという扱いを受け、新たなクレジットカードを作ることや貸金業者からお金を借りることは難しくなります。

約定返済日をたった一日でも過ぎてしまえば貸金業者は「滞納者」とみなし、借りれる可能性を限りなく低くしてしまいます。

ですから、どんな手を使ってでも今日の支払いは絶対済ませておかなければ、どこからも借りれないという状況になり、ますます支払いは困難になってしまいます。

何らかの事情で借金の返済日に支払いが出来そうにない場合は、必ず遅れる事情を説明することは最低限の礼儀です。

「誰からでもいいから借りて返済しろ!」と怒られるかもしれませんが、増額や追加融資の相談をしてみることも大事です。

海外でお金が必要になったらどうする?

海外旅行中急にお金が必要になった時は、クレジットカードがあれば海外でもお金を借りることができます。

クレジットカードのキャッシング枠を利用することです。自分が使っているクレジットカードの種類を確認し、海外のATMがその種類に対応していることを確認したら、あとは日本国内と同じ方法で利用できます。

VISAカードであれば「PLUS」マスターカードやJCBカードであれば「Cirrus」マークが目印です。手数料はかかりますが、急な出費でも現金を引き出すことができるのは大きなメリットでしょう。

また、一部の銀行では海外キャッシングに対応したキャッシュカードも発行しています。

海外旅行する機会が多く、もしかしたら海外でお金を借りる可能性があるかもしれないといった方は、事前に海外キャッシングが使えるクレジットカードか銀行のデビット機能付きキャッシュカードを契約しておくことをおすすめします。

銀行カードローンでお金を借りる

必要なお金が決まっていて、すぐではない場合に、最も確実で信用できるのが、銀行でお金を借りることでしょう。

しかし、金融ブラックになってしまえば、銀行から低金利で借りることができなくなってしまいます。

銀行からお金を借りると聞くと、住宅ローンやマイカーローンなどの多額の融資を想像しがちですが、急な出費や生活費の足しに使える、使用目的が自由なカードローンも用意されていますので、殆どの出費を賄うことができます。

- 生活費

- 引っ越しにかかる費用

- 車の購入費用

- 住宅の購入費用

- 学費や教育費

- 示談金

- 事業費 など

銀行のカードローンはインターネット上から申し込みをすることもできますし、カードがあればいつでもコンビニでお金を借りることもできます。

銀行のローンは消費者金融などと比較して金利が低いことが最大のメリットです。

安定した収入があり、事故情報(過去の滞納、債務整理など)がなければ審査も通りやすく、銀行カードローンは一般の方でも利用しやすくなっています。

生活費を借りる

自分の収入の範囲内で生活ができることが理想ですが、必ずしも全員がそんな生活が送れるとは限りません。

急な飲み会や冠婚葬祭などでお金が足りないことは多くの人が経験していると思います。それ以外にも、急病による出費もあるでしょう。

そういう場合は、銀行でも生活費としてお金を借りることができます。

実際、幅広い年代でカードローンの利用目的として挙げられるのが生活費と言われています。つまり、みんな生活費が足りなくてお金を借りることはよくあるのです。

生活費をまるまる借金で補うのはいつか破綻するので非常に危険です。そうなってしまっている方の場合は生活費の見直しが必要です。

しかし、一時金として足りない分を補うのであれば、しっかり返せば何の問題もありません。

生活費を借りるのであれば、審査が早くすぐに現金が借りられるカードローンがおすすめです。数あるカードローンの中から、金利や限度額を比較して自分にピッタリのものを探しましょう。

引っ越し費用を借りる

転勤などで急な転居が必要な時、引越し費用を借りる場合、フリーローンと呼ばれるローンを利用します。

引っ越しとなれば、新居の敷金や礼金、家具や家電を揃える費用、現在の家の荷物を運ぶ費用などで数十万円の出費になってしまいます。

フリーローンは借りられる金額も300万円〜500万円と非常に高額です。

少額で審査を申し込むこともできますが、少額を借りるのであればキャッシングやカードローンでも十分対応できます。

車の購入費用を借りる

新車や中古車を購入する場合、マイカーローンを利用できます。

一括払いで購入できるのが一番の理想ではありますが、車ともなれば数十万円〜数百万円というまとまった資金が必要です。

車の購入費用を借りるのであれば、目的がはっきりしている分審査にも通りやすいです。

車は非常に高額なので、まずは金利を重視してローンを選びましょう。

車のローンには、ディーラーローンと残価設定型ローンもあり、銀行金利より優遇されている場合もあります。それぞれ特徴があるので、しっかり中身を確認してから選びましょう。

学費・教育費を借りる

入学金や学費、引っ越しを伴う進学の際にはその費用も莫大なものです。教育ローンは保護者が直接契約し、学費・教育費として借りることが可能です。

奨学金との併用も可能なので、教育費用に総額でいくら掛かるのかを計算し、奨学金をいくら借りて教育ローンをいくら借りるのかをしっかり計画する必要があります。

教育ローンにも種類がたくさんあり、国が貸してくれるもの、銀行や民間企業が貸してくれるもので条件や必要な書類が変わります。学費や教育費として使える銀行や民間のカードローンもありますので、検討してみて下さい。

示談金を借りる

何らかの事情で示談金や慰謝料が必要になった時、急いで現金を用意しなければなりません。示談金の場合は支払いができるかどうかで、今後に大きく影響してくる場合が多く、急を要します。

示談金ともなれば何かしらの事情があるはずですし、なかなかお金を借りる理由としては言い難いものです。

使用目的自由のカードローンを契約すれば、示談金や慰謝料として使っても構いません。使用用途が決まっているローンであれば示談金や慰謝料に使うことはできませんので注意が必要です。

住宅購入費用を借りる

住宅購入と言えば、大半の人が人生で一度しかない機会といえるでしょう。数千万円クラスの大きな買い物なので、ほとんどの人が住宅ローンを利用すると思います。

住宅ローンは金利が低くても、借り入れるお金が高額のため利息もそれなりに支払うことになります。一番良いのは親から資金を出してもらうか住宅購入資金を貸してもらうことです。

その際、よく確認をしないと贈与税がかかりますので気をつけましょう。

住宅ローンを組むのであれば、公的ローンや民間ローンが利用できます。一番有名な住宅ローンは、住宅金融支援機構と民間金融機関が提携して提供しているフラット35です。

長期固定金利で借りられるのが特徴で、長期に渡って返済額が固定なので返済計画が立てやすいといった特徴があります。

他にも、ガンなどの大病を患ったらローンの返済が免除される生命保険付きの住宅ローンなどもあります。

メリットが多い分審査基準も厳しいので、借りる前に条件を確認しましょう。住宅ローンは種類も多い分、確認しておきたい条件も多いので注意しましょう。

事業資金を借りる

事業資金を借りたい時には事業者用ローンを利用します。銀行によって呼び方はまちまちですが、ビジネス専用ローンがあります。

ビジネスローンは総量規制の対象外で、年収の3分の1以上でも借りることができますが、審査基準が個人向けローンとは異なります。

銀行や消費者金融のカードローンは、借りたお金を事業資金に使うことを禁止しています。

もし、禁止されているにもかかわらず借りたお金を事業資金に使った場合、一括返済を求められることもあるので絶対にやめましょう。

事業拡大に伴う設備投資、運転資金やつなぎの資金、従業員の給与支払いなど、などの場合は、日本政策金融公庫で貸し出しをしてくれます。

しかし、借入金の入金までには20日程度かかるため、長期的な計画の中で利用を検討して下さい。緊急を要するからといって消費者金融でお金を借りれば、銀行も日本政策金融公庫も貸してくれなくなりますので、本当に注意して下さい。

急ぎなら消費者金融でお金を借りる

急にお金に困ったときとても便利なのがクレジットカードやカードローンです。

18歳以上で安定した収入があれば、誰でもお金を借りることができるのがキャッシングですが、初めてお金を借りようと思った時の不安や既に何社か借りていて申込審査が通るか不安もあるかもしれません。

今すぐお金を借りたいのであれば、消費者金融系カードローンの利用がオススメです。

大手消費者金融であれば申込みから融資まで、最短1時間程度で完了し、即日で数十万円借りれます。

ブラックでも借りれる中小の消費者金融も同様のサービスを行っています。

多くの消費者金融が初回利用時は無利息キャッシングキャンペーンをやっているので、親兄弟に相談できない場合どこよりもお得にお金を借りれます。

初めてのキャッシングで注意しておきたいことは、初めてキャッシングの申し込みを金融会社にしても、その金融会社が提携する信用情報機関に登録がないことで、貸付けを渋るケースがあります。

いわゆるスーパーホワイトと言われるものです。

今までクレジットカードやローン等を過去に利用していない方は、参照できる信用情報がなく、これまで延滞がなくてもスーパーホワイトになりますので注意が必要です。

一般的に若い方のスーパーホワイトはそこまで問題はないですが、30台以上のスーパーホワイトは審査に影響が出るとされます。

即日お金を借りれるカードローン

今すぐお金を借りることを考えている、どうしても今日中にお金が必要な方は、即日融資が可能な消費者金融を利用しましょう。

大手消費者金融の中でも「レイクALSA」なら土日にお金が必要になった場合でも、即日融資が可能です。インターネットからの申し込みでも、最短60分で振り込みでの融資ができます。

「プロミス」はネット申し込みまたは自動契約機を使うことで即日お金を借りることが可能です。

自動契約機なら9時〜22時まで契約可能で、その場で借入可能です。

三井住友銀行、ジャパンネット銀行の口座を持っていれば24時間365日いつでも瞬時に現金を振り込んでもらうことも可能です。

レイクALSAで借りる

レイクALSAはネット申し込みまたは自動契約機を使うことで即日お金を借りることが可能です。自動契約機なら平日・土曜日8時〜24時まで、日曜日・祝日8時~22時まで、毎月第3日曜日8時~19時が契約可能で、その場で借入可能です。

- 最短60分で振込み融資可能

- 自動契約機を利用すれば土日祝日も即日融資可能

- アルバイト(パート)も申込可能

- 最大60日間金利0円(キャンペーン中)

審査が早いカードローンはどこ?

審査が早いだけで業者を選ぶのは少し疑問点もありますが、大手消費者金融はほぼ全てがコンピューターによる自動審査機能により、最短30分で審査が完了します。

本契約は、申し込み時に記載された項目に間違いがなければ最短で60分です。先にネットで申し込んで審査をスタートしてもらうことで、無人契約機に行く頃には審査が完了しているケースも珍しくありません。

あとはカードを受け取れば、その場でお金を借りることができます。

そのため、大手消費者金融であれば、審査時間も振込みまでの時間も大体の場合においてさほど変わりません。

ただし機械審査で結果が出ない場合など、状況によっては審査に時間がかかる可能性もあるので注意が必要です。

申し込みを早く済ませないと、後の手続きがどんどん遅れてしまいます。最近はネットで申し込みができる消費者金融がほとんどなので、お金が必要と思ったらすぐに申し込みだけでも済ませましょう。

急いでいる場合でも、審査に入ったという趣旨のメールが届いたならフリーダイヤル等に電話をしてはいけません。審査受付メールが届かない場合には電話をした方が良いです。

公的機関でお金を借りるという方法もある

教育に必要なお金や本当にお金に困っていて最低限の生活すら危ういという場合は、公的機関でお金を借りることができます。

大変時間を要しますが、無利息であったり非常に低金利での借り入れが可能です。

「ブラックで金融機関も断られ、家族も知人も頼れない。」そんな時に頼れるのは国です。

国や市町村では、どんな制度があっていくらくらいお金を借りることができるのでしょうか。困ったときに活用したい制度から国の教育ローンを使う方法まで、国からお金を借りる方法をまとめました。

国の教育ローン

日本政策金融公庫には「教育一般貸付」と呼ばれる国の教育ローンがあります。これは独立行政法人日本学生支援機構の奨学金制度とは違い、保護者が直接国からお金を借りることができます。限度額は1年に350万円で、学校入学後に貸与される奨学金とは違い学校入学前でも借りることができます。

その他にも「低所得で子供の進学を諦めるしかない」「障害があって満足な収入を得られていない」といった人を対象にした、教育支援資金制度と呼ばれるローンもあります。

教育支援資金制度は、他の金融機関などで教育ローンを断られてしまった方でも利用が可能なのが特徴です。収入を理由に満足な教育を受けられない子供を支援するための制度なので、進学を諦めてしまう前に利用を検討してみましょう。

教育一般貸付にも、教育支援資金制度にも当然審査があります。利用できる条件や必要な書類、申し込む窓口などもそれぞれ違いますので、国の教育ローンをきちんと把握しておきましょう。

国の教育ローン:「日本政策金融公庫|教育一般貸付 (国の教育ローン)」

奨学金制度

進学が決まった時には奨学金を借りることができます。しかし奨学金というのは、借りることができるのは入学後であることをケースがほとんどです。入学金や前期の授業料は、入学前に支払いをしなければいけないので、最初のお金は奨学金を頼ることができません。

銀行によっては入学前から使える教育ローンを用意しているところもあるので、一度対応するものがあるかどうかを確認しましょう。

奨学金制度:「日本学生支援機構」

生活福祉資金貸付制度

生活福祉資金貸付制度とは、失業して生活費が足りなくなり、金融ブラックで、どこからも借りれなくなった人が、日常生活を送るのが困難な場合に国からお金を借りる方法の一つです。

生活を立て直す目的や教育の為に必要などのはっきりとした理由があれば利用できます。

低収入を理由に金融機関から融資を断られた時には、社会福祉協議会に相談し、将来的に返せる見込みがあると判断されれば現金を借入することができます。

それらの人が経済的に自立できるように、お金を貸してくれる上に、社会福祉協議会とハローワークが就職の支援も行ってくれます。

国には生活困窮者に対する貸付制度がいくつかあるので、どんな人が利用できるのか、どんな書類が必要なのかを確認してみましょう。

これは生活福祉資金貸付制度と呼ばれるもので、生活を立て直す目的や教育の為に必要などのはっきりとした理由があれば利用できます。

例えば、就職をすれば返済ができるが、就職活動をするためのお金がない時といった緊急事態の際にこの制度を活用します。

市役所なので、市民の生活を保護することを目的とし、決して営利目的ではない所がポイントです。条件を満たし、連帯保証人がいれば無利子でお金を借りることができます。

生活福祉資金貸付制度:「厚生労働省|生活福祉資金貸付制度」

しかし、生活福祉資金貸付制度を利用するための条件はかなり細かく定められています。現在すでに借金がある場合は自己破産を勧められ、自己破産をした場合には利用しやすくなっています。